Importe total (1 artículo artículos):

Destino del pedido:

GONZALEZ PRATS, ALFREDO (41 resultados)

Ir a los resultados principales

Tipo de artículo

- Todo tipo de artículos

- Libros (41)

- Revistas y publicaciones

- Cómics

- Partituras

- Arte, grabados y pósters

- Fotografías

- Mapas

-

Manuscritos y

coleccionismo de papel

Condición

Encuadernación

Más atributos

- Primera edición (2)

- Firmado

- Sobrecubierta (3)

- Con imágenes del vendedor (8)

- Sin impresión bajo demanda (40)

Gastos de envío gratis

Ubicación del vendedor

Valoración de los vendedores

-

Excavaciones en el yacimiento protohistorico de La Pena Negra, Crevillente (Alicante): (1a y 2a companas) (Excavaciones arqueologicas en Espana) (Spanish Edition)

Publicado por Ministerio de Cultura, Direccion General del Patrimonio Artistico, Archivos y Museos, Subdireccion General de Arqueologia, 1979

ISBN 10: 8474830370ISBN 13: 9788474830378

Librería: Powell's Bookstores Chicago, ABAA, Chicago, IL, Estados Unidos de America

Miembro de asociación: ABAA ILAB

Valoración del vendedor:

Libro

Condición: Used - Good. 1979. Ministerio De Cultura. 1979. Paper. Octavo. 272 pp. + fold-out maps. Peeled patch to front cover. Light general soiling to back cover.

Más opciones de compra de otros vendedores en IberLibro

Usado desde EUR 17,08

-

El Grupo de Entidades IVA

Publicado por Editorial Tirant Lo Blanch, 2017

ISBN 10: 8491690875ISBN 13: 9788491690870

Libro

Condición: New. Idioma/Language: Espańol. El artículo 11 de la Directiva del IVA faculta a los Estados miembros para introducir en los ordenamientos nacionales regímenes de agrupación a efectos del IVA. Dicho precepto deja a los Estados miembros libertad para establecer disposiciones de aplicación, habiendo quedado patente las grandes diferencias existentes entre los regímenes que se aplican. La Directiva del IVA no contiene ninguna otra disposición específi camente relacionada con ese régimen. Tal situación ha motivado que el Tribunal de Justicia se haya pronunciado varias veces al respecto. Asimismo, la Comisión, mediante la Comunicación COM(2009) 325 fi nal, ha puesto de manifi esto su posición en relación a dichos grupos, con el objetivo fundamental de contribuir a una aplicación más uniforme del artículo 11 de la Directiva del IVA. En Espańa, el REGE se introdujo mediante la Ley 36/2006, de prevención del fraude fiscal, y desde el principio se han suscitado dudas respecto a su compatibilidad con el Derecho de la Unión, sin que éstas hayan desaparecido pese a las modifi caciones introducidas posteriormente. La presente obra analiza tanto la regulación del grupo a efectos del IVA en el Derecho de la Unión, como en el régimen especial espańol, según se contempla en la LIVA, RIVA, jurisprudencia y doctrina administrativa, haciéndose referencia a las posibles divergencias existentes entre ambas regulaciones. *** Nota: Los envíos a Espańa peninsular, Baleares y Canarias se realizan a través de mensajería urgente. No aceptamos pedidos con destino a Ceuta y Melilla.

-

EL POBLADO CALCOLÍTICO DE LES MORERES (CREVILLENT, ALICANTE).

Publicado por UNIVERSIDAD DE ALICANTE, 2023

ISBN 10: 8497178238ISBN 13: 9788497178235

Librería: KALAMO LIBROS, S.L., La Puebla de Montalbán, TO, Espańa

Valoración del vendedor:

Libro

Encuadernación de tapa blanda. Condición: Nuevo.

Más opciones de compra de otros vendedores en IberLibro

Nuevo desde EUR 32,99

-

El arbitraje en materia tributaria

Publicado por Editorial Tirant Lo Blanch, 2023

ISBN 10: 841147271XISBN 13: 9788411472715

Libro

Condición: New. Idioma/Language: Espańol. El arbitraje se propone en diferentes ámbitos del ordenamiento tributario como el mecanismo adecuado para resolver los numerosos y diversos conflictos que se generan en la aplicación de las cada vez más complejas normas tributarias, así como para resolver los variados conflictos que pueden generarse como consecuencia de la aplicación simultánea de las normas tributarias internas, internacionales y supranacionales por parte de varias jurisdicciones. Sin embargo, ello no debe obviar los múltiples desafíos que plantea la incorporación de diferentes mecanismos arbitrales de solución de conflictos tributarios en los ordenamientos jurídicos. Esta obra aborda, desde la óptica internacional, europea y espańola, las propuestas jurídicas más relevantes en materia de arbitraje fiscal para garantizar una resolución de conflictos eficaz y eficiente. Este libro resulta de interés para profesionales del ámbito tributario y académicos que buscan comprender el marco jurídico de la resolución alternativa de conflictos fiscales *** Nota: Los envíos a Espańa peninsular, Baleares y Canarias se realizan a través de mensajería urgente. No aceptamos pedidos con destino a Ceuta y Melilla.

-

NOTICIARIO ARQUEOLÓGICO HISPÁNICO Nş27. SEPARATA. LA PEŃA NEGRA V.

Publicado por Ministerio de Cultura, 1986

Librería: Librería Vobiscum, SAN VICENTE DEL RASPEIG, Espańa

Valoración del vendedor:

Condición: Bueno. Alicante 1986. Ministerio de Cultura. Excavaciones en el poblado del Bronce Antiguo y en el recinto fortificado ibérico (Camoańa 1982). Rústica. 92 pp. 29x21. Ilustrado. Contiene desplegables.

-

FENICIOS Y TERRITORIO

Publicado por Instituto Alicantino de Cultura, 2001

ISBN 10: 8477848610ISBN 13: 9788477848615

Libro

Encuadernación de tapa blanda. Condición: Como Nuevo. 21x26/335pp/rústica/ilustrado/.

Más opciones de compra de otros vendedores en IberLibro

Usado desde EUR 39,00

-

Tributación empresarial Esquemas y supuestos prácticos

Publicado por Editorial Tirant Lo Blanch, 2011

ISBN 10: 8490043612ISBN 13: 9788490043615

Libro

Condición: New. Idioma/Language: Espańol. Formato: pdf Adobe DRM *** Nota: Los envíos a Espańa peninsular, Baleares y Canarias se realizan a través de mensajería urgente. No aceptamos pedidos con destino a Ceuta y Melilla.

-

The Phoenicians in Spain: An Archaeological Review of the Eighth-Sixth Centuries B.C.E.: A Collection of Articles Translated from Spanish

Publicado por Eisenbrauns, 2002

ISBN 10: 1575060566ISBN 13: 9781575060569

Librería: Lucky's Textbooks, Dallas, TX, Estados Unidos de America

Valoración del vendedor:

Libro

Condición: New.

Más opciones de compra de otros vendedores en IberLibro

Nuevo desde EUR 55,29

Usado desde EUR 62,87

Encuentre también Tapa dura Original o primera edición

-

Excavaciones en el yacimiento protohistórico de La Peńa Negra, Crevillente (Alicante). (1Ş y 2Ş campańas).

Publicado por Ministerio de Cultura,, Madrid, 1979

Librería: Salvador Cortés, Librero Anticuario, San Lorenzo del Escorial, Espańa

Miembro de asociación: AILA ILAB LANCE

Valoración del vendedor:

272 pp., ilustraciones, láminas y mapas plegados. 4ş. Rústica editorial. Buen estado.

-

La relación cooperativa en el ámbito de los procedimientos tributarios

Publicado por Editorial Tirant Lo Blanch, 2022

ISBN 10: 8411300684ISBN 13: 9788411300681

Libro

Condición: New. Idioma/Language: Espańol. El presente trabajo de tesis trata de abordar el estado de la relación jurídico-tributaria entre Administración y obligados tributarios, tal como actualmente se encuentra regulada en el ordenamiento espańol, así como tomando la referencia tanto su contexto comunitario, cuanto las recomendaciones emanadas de la OCDE y la UE. Para la evaluación del estado actual de la relación jurídico-tributaria hemos partido del análisis cuantitativo de los procedimientos de comprobación e inspección de tributos llevados a cabo por la Administración, de la conflictividad existente en sede de revisión en vía administrativa y contenciosa, así como de sus causas. Sobre esta base, proponemos un nuevo modelo relación, basado, de una parte, en la cooperación entre ambas partes de la relación tributaria y, de otra, en la participación del obligado en el desarrollo de los procedimientos en la materia. En tal sentido, tomamos como referencia los mecanismos cooperativos regulados en el Derecho comparado y realizamos propuestas de mejora en el seno de los procedimientos de aplicación y revisión en vía administrativa de los tributos, al objeto de establecer la relación cooperativa como el modelo de vinculación entre Administración y obligados tributarios. *** Nota: Los envíos a Espańa peninsular, Baleares y Canarias se realizan a través de mensajería urgente. No aceptamos pedidos con destino a Ceuta y Melilla.

-

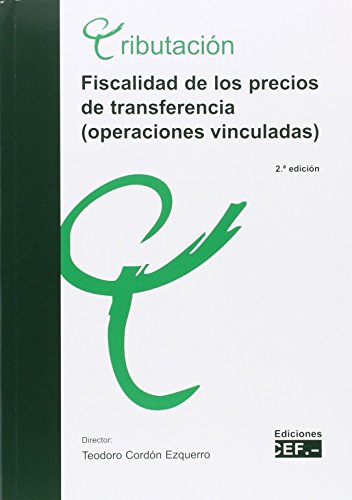

FISCALIDAD DE LOS PRECIOS DE TRANSFERENCIA (OPERACIONES VINCULADAS)

Publicado por CENTRO DE ESTUDIOS FINANCIEROS, 2022

ISBN 10: 8445442953ISBN 13: 9788445442951

Libro

Rustica (tapa blanda). Condición: New. Estado de la sobrecubierta: Nuevo. 04. En esta nueva edición de Fiscalidad de los precios de transferencia (operaciones vinculadas) se aborda el análisis totalmente actualizado de los cambios producidos tanto en el derecho interno como en la Unión Europea, en el ámbito de la OCDE y del G7 y el G20, con las propuestas de los pilares 1 y 2, que pueden influir sobre los precios de transferencia. . Esta confluencia de derechos, a distintos niveles, afecta no solo a las grandes operaciones realizadas en un contexto internacional, pues la valoración a mercado se va a aplicar también a las operaciones vinculadas internas y a las internacionales de pequeńa cuantía, razón por la que la seguridad jurídica puede verse amenazada. Muchas veces habrá que determinar un valor de mercado en ausencia de un mercado independiente del bien o servicio. . En su conjunto, el marco regulatorio de los precios de transferencia está en línea con la regulación de otros países de nuestro entorno, cada vez más homogéneos en sus aspectos esenciales, como se pone de manifiesto en el capítulo dedicado a la experiencia de Estados Unidos, guía y motor de los cambios producidos en los últimos 50 ańos. . Este libro puede ser muy útil para aquellas personas que quieran profundizar en el conocimiento de esta materia, así como para resolver los problemas del ejercicio de una actividad profesional relacionada con el derecho tributario. . La gran experiencia profesional de los autores, así como su reconocida capacidad pedagógica, son la mejor garantía de la utilidad para el lector. LIBRO.

Más opciones de compra de otros vendedores en IberLibro

Nuevo desde EUR 56,30

Usado desde EUR 412,60

Encuentre también Tapa blanda

-

LA PEŃA NEGRA V.- EXCAVACIONES EN EL POBLADO DEL BRONCE ANNTIGUO Y EN EL RECINTO FORTIFICADO IBERICO (Campańa de 1982).

Publicado por Archivos y Museos,, Madrid: Dirección General del Patrimonio Artístico, 1986

Librería: Llibrum Llibram, Andratx - Mallorca-I Baleares, IB, Espańa

Valoración del vendedor:

Paginación de la obra general: (122 p). Muy buen estado de conservación. Rústica particular. Cubierta con títulos montada en plano. Separata facticia del ''Noticiario Arqueológico Hispánico''.

-

ESTUDIO ARQUEOLOGICO DEL POBLAMIENTO ANTIGUO DE LA SIERRA DE CREVILLENTE (Alicante)

Publicado por Publicaciones de la Universidad de Alicante, 1983

ISBN 10: 8479081260ISBN 13: 9788479081263

Libro Original o primera edición

Encuadernación de tapa blanda. Condición: Bien. 1Ş Edición. 374 pp+ 6 Estados plegados/ Portada ligeramente manchada/ En este estudio secuencial se detallan las dos discontinuidades culturales habidas en el desarrollo del poblamiento humano antiguo de la Sierra de Crevillente. La primera cubre prácticamente un milenio (1750/1700 - 850/800 a.C.), debido a lo cual el funcionamiento del Bronce Medio y Tardío en esta comarca del Bajo Vinalopó deberá desentrańarse con los datos proporcionados por otros yacimientos prehistóricos de la zona, como puede ser el caso del Tabaiá o del Murón de la Horna de Aspe, así como de las clásicas estaciones de Callosa, sobre todo, y de Orihuela. La segunda discontinuidad cultural sucede tras el período orientalizante, generando el desconocimiento del entronque de dicho período con el fenómeno propiamente ibérico. Este hiatus se sitúa desde el final de PN IIB (550-535) hasta el horizonte ibérico pleno del Castellar (450/350), enfrentándonos, pues, con un vacío de población de un siglo aproximadamente en que debería situarse un Horizonte Ibérico Antiguo o Protoibérico, según las terminologías al uso/ R17-1.

Más opciones de compra de otros vendedores en IberLibro

Usado desde EUR 90,00

Encuentre también Original o primera edición

-

EDAD DEL BRONCE EN MESOPOTAMIA, LA

Publicado por UNIVERSIDAD DE ALICANTE, 1991

ISBN 10: 8479080264ISBN 13: 9788479080266

Libro

Condición: Muy Bueno / Very Good.

Más opciones de compra de otros vendedores en IberLibro

Usado desde EUR 110,38

-

Prehistoria ii repertorio bibliografico

Publicado por CLUB UNIVERSITARIO, 1997

ISBN 10: 8489522243ISBN 13: 9788489522244

Libro

Condición: Muy Bueno / Very Good.

Más opciones de compra de otros vendedores en IberLibro

Usado desde EUR 202,18

-

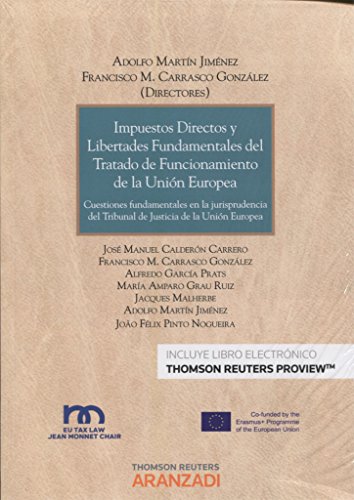

IMPUESTOS DIRECTOS Y LIBERTADES FUNDAMENTALES DEL TRATADO DE FUNCIONAMIENTO DE L CUESTIONES FUNDAMENTALES EN LA JURISPRUDENCIA DEL TRIBUNAL DE JUSTICIA DE LA UNI

Publicado por EDITORIAL CIVITAS, 2016

ISBN 10: 8491352023ISBN 13: 9788491352020

Libro

Otros. Condición: Very Good. 01/10/2016.

-

Carta arqueológica del Alto MaeztrazgGonzález Prats, Alfredo

Publicado por Servicio de Investigacio?n Prehisto?rica, Diputacio?n Provincial, 1979

ISBN 10: 8400044452ISBN 13: 9788400044459

Libro

Condición: Used - Good.

-

FISCALIDAD DE LOS PRECIOS DE TRANSFERENCIA (OPERACIONES VINCULADAS)

Publicado por CENTRO DE ESTUDIOS FINANCIEROS, S.L., 2016

ISBN 10: 8445432591ISBN 13: 9788445432594

Libro

Soft cover. Condición: Very Good. 01/05/2016.

Más opciones de compra de otros vendedores en IberLibro

Usado desde EUR 362,04

-

Fiscalidad de los precios de transferencia (operaciones vinculadas)

Publicado por Centro de Estudios Financieros, S.L., 2019

ISBN 10: 8445438506ISBN 13: 9788445438503

Libro

Encuadernación de tapa blanda. Condición: Bien. 20190422.

Más opciones de compra de otros vendedores en IberLibro

Usado desde EUR 412,62